Bilans to jedno z podstawowych sprawozdań finansowych, które pokazuje sytuację majątkową przedsiębiorstwa w określonym momencie. Dowiedz się, z czego składa się bilans i co oznaczają jego poszczególne elementy.

Bilans – czym jest i jakie pełni funkcje?

Kto i kiedy sporządza bilans?

Z czego składa się bilans?

Co obejmują aktywa w bilansie?

Jak czytać bilans?

Co bilans mówi o kondycji finansowej firmy?

Zasada równowagi bilansowej – dlaczego aktywa muszą równać się pasywom?

Masz kredyt gotówkowy? Dowiedz się, czy możesz skorzystać z sankcji kredytu darmowego

Najczęściej zadawane pytania (FAQ)

Bilans – czym jest i jakie pełni funkcje?

Bilans finansowy to podstawowe sprawozdanie finansowe, które prezentuje zestawienie aktywów i pasywów (majątek przedsiębiorstwa) jednostki na określony moment. Dostarcza informacji o tym, jaką strukturę ma majątek firmy jaka jest wartość aktywów oraz jakie są źródła finansowania aktywów.

Dokument ten obrazuje wartości zasobów majątkowych, a także strukturę aktywów i pasywów. Pozwala to ocenić bieżącą sytuację finansową podmiotu. Bilans składa się z dwóch części – aktywów (czyli tego, co jednostka posiada) oraz pasywów (czyli tego, skąd pochodzą środki na finansowanie tego majątku).

W przeciwieństwie do dokumentów, które pokazują przepływy czy wynik finansowy w czasie, bilans nie przedstawia przychodów ani zysku netto – jego zadaniem jest uchwycenie stanu na konkretny moment. Mimo to stanowi fundament oceny gospodarki finansowej działalności.

Ważne!

Kto i kiedy sporządza bilans?

Bilans sporządzany jest przez jednostki prowadzące ewidencje na podstawie danych wynikających z ksiąg rachunkowych. Stanowi on element rocznego sprawozdania finansowego i odzwierciedla skutki wszystkich operacji gospodarczych ujętych w danym okresie.

Podstawowym momentem jego sporządzenia jest dzień bilansowy, który najczęściej przypada na koniec okresu sprawozdawczego, czyli na zakończenie roku obrotowego. To właśnie na ten moment ustala się stan majątku oraz źródeł finansowania. W praktyce bilans zamknięcia danego roku staje się jednocześnie punktem wyjścia do sporządzenia bilansu otwarcia w kolejnym roku obrotowym.

Warto wiedzieć

Prawidłowe sporządzenie bilansu wymaga uprzedniego zamknięcia ksiąg rachunkowych oraz pełnego ujęcia wszystkich zdarzeń gospodarczych. Dopiero wtedy dokument rzetelnie prezentuje stan jednostki na dzień bilansowy.

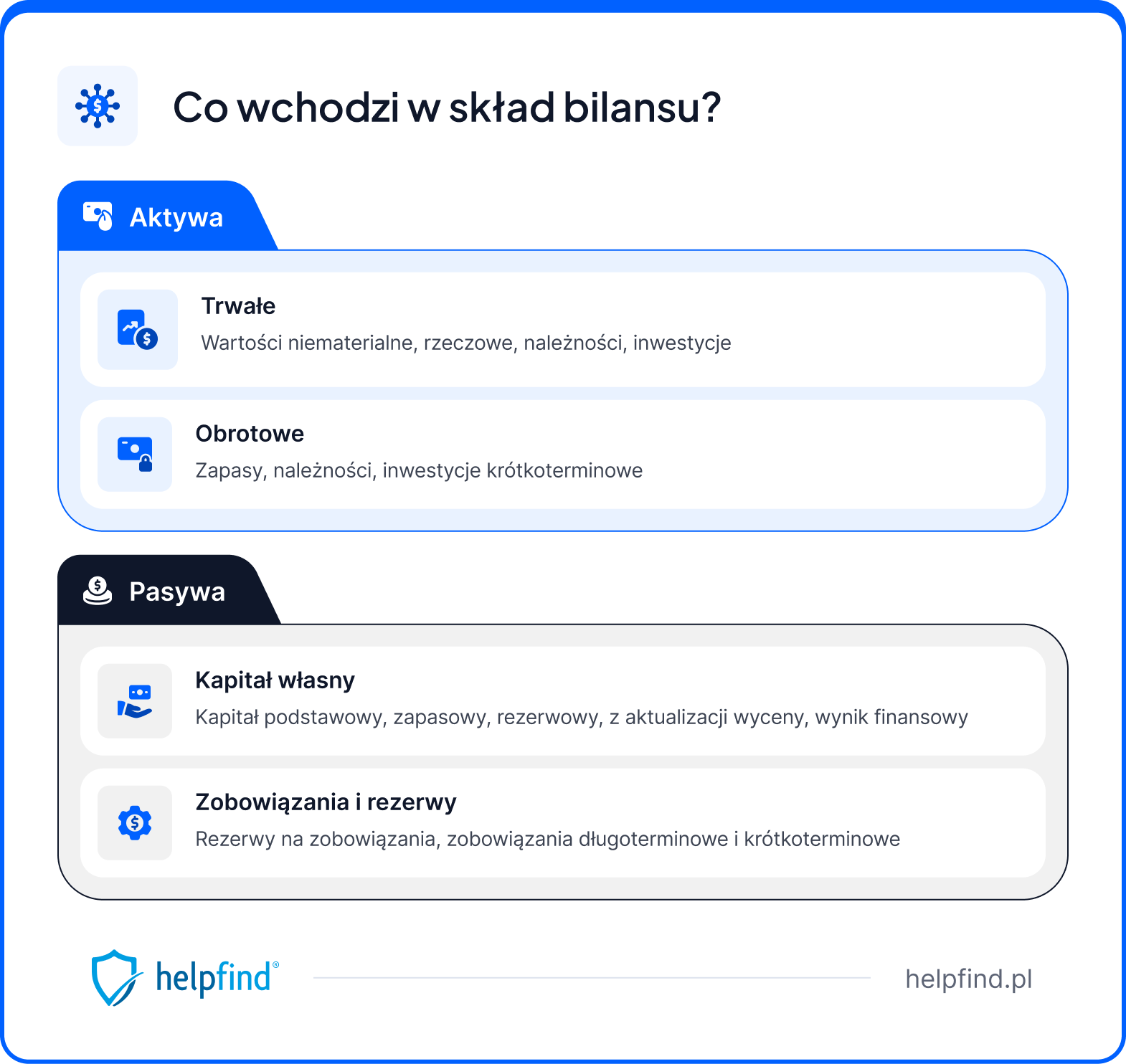

Z czego składa się bilans?

Bilans ma uporządkowaną i ściśle określoną strukturę. Jego konstrukcja pozwala jasno oddzielić majątek jednostki od źródeł jego finansowania, a całość opiera się na zasadzie, że suma aktywów musi być równa wartości pasywów.

Skład bilansu – jak wygląda?

- Aktywa (podział na grupy majątkowe) – część bilansu obejmująca majątek jednostki. Dzielą się na trwałe (m.in. wartości niematerialne i prawne, rzeczowe aktywa trwałe, długoterminowe rozliczenia międzyokresowe) oraz obrotowe (m.in. zapasy, należności krótkoterminowe, krótkoterminowe rozliczenia międzyokresowe).

- Pasywa (źródła finansowania majątku) – ta część pokazuje, skąd pochodzą środki na finansowanie majątku. Obejmuje kapitał własny (w tym kapitał podstawowy, zapasowy, kapitał z aktualizacji wyceny, pozostałe kapitały rezerwowe oraz wynik finansowy roku bieżącego i lat ubiegłych), a także zobowiązania i rezerwy na zobowiązania oraz rozliczenia międzyokresowe przychodów.

Co obejmują aktywa w bilansie?

Aktywa to składniki majątku, które przedsiębiorstwo kontroluje i z których czerpie korzyści ekonomiczne. Pokazują one realne zasoby jednostki oraz sposób wykorzystania środków finansowych. W bilansie aktywa dzielą się na dwie podstawowe grupy – trwałe i obrotowe.

- Aktywa trwałe (stałe) – do tej grupy zalicza się składniki wykorzystywane długoterminowo. Obejmują one rzeczowe aktywa trwałe (np. nieruchomości, maszyny), wartości niematerialne i prawne (licencje, patenty), inwestycje długoterminowe, należności długoterminowe oraz długoterminowe rozliczenia międzyokresowe kosztów.

- Aktywa obrotowe – są to składniki majątku przeznaczone do wykorzystania lub spieniężenia w krótkim okresie. Do tej kategorii należą zapasy (m.in. materiały, towary, produkty gotowe), należności krótkoterminowe, inwestycje krótkoterminowe, środki pieniężne w kasie i na rachunkach bankowych oraz krótkoterminowe rozliczenia międzyokresowe kosztów.

Podział aktywów na trwałe i obrotowe pozwala ocenić strukturę majątku oraz stopień jego płynności. Im większy udział aktywów obrotowych, tym łatwiej przedsiębiorstwo może reagować na bieżące potrzeby finansowe.

Jak czytać bilans?

Aby prawidłowo czytać bilans, nie wystarczy spojrzeć na pojedyncze liczby. Kluczowe jest zrozumienie relacji między aktywami a pasywami oraz ocena struktury finansowania działalności.

Czytanie bilansu – jak zrobić to poprawnie?

- Przeanalizuj strukturę majątku – na początku warto sprawdzić proporcje między aktywami trwałymi a obrotowymi. Pozwala to ocenić, czy majątek ma charakter długoterminowy, czy bardziej płynny. Ta struktura wpływa bezpośrednio na bezpieczeństwo finansowe jednostki.

- Oceń źródła finansowania – należy ustalić, w jakim stopniu firma finansuje swoją działalność kapitałem własnym, a w jakim korzysta z zewnętrznych źródeł finansowania.

- Zastosuj wskaźniki analityczne – bilans stanowi podstawę do obliczania takich miar jak wskaźniki finansowe. Dzięki nim można ocenić poziom zadłużenia, strukturę kapitału oraz zdolność jednostki do regulowania zobowiązań.

- Zweryfikuj zasady bilansowe – podczas analizy należy uwzględnić obowiązujące reguły bilansowe, w tym złotą regułę bilansową oraz zasadę równowagi bilansowej. Oznacza to, że aktywa długoterminowe powinny być finansowane kapitałem długoterminowym, a suma aktywów musi być równa sumie pasywów.

Umiejętna analiza bilansu pozwala nie tylko ocenić aktualną sytuację jednostki, ale także zrozumieć sposób finansowania jej działalności oraz potencjalne ryzyka strukturalne.

Co bilans mówi o kondycji finansowej firmy?

Bilans pozwala ocenić kondycję finansową firmy, ponieważ pokazuje strukturę majątku oraz źródła jego finansowania na konkretny moment. Analiza relacji między aktywami a zobowiązaniami umożliwia określenie poziomu bezpieczeństwa finansowego oraz zdolności do dalszego funkcjonowania bez nadmiernego ryzyka.

Jednym z kluczowych elementów jest ocena płynności finansowej, czyli zdolności jednostki do regulowania bieżących zobowiązań. Jeśli aktywa obrotowe pozwalają pokryć bieżące zobowiązania (zobowiązania krótkoterminowe, zobowiązania wobec dostawców czy kredyty krótkoterminowe), przedsiębiorstwo zachowuje stabilność operacyjną. Brak tej równowagi może oznaczać trudności z terminowym regulowaniem zobowiązań.

Istotne znaczenie ma także struktura kapitału własnego oraz jego relacja do zobowiązań. Im większy udział kapitału własnego w finansowaniu majątku, tym większa stabilność finansowa przedsiębiorstwa. Dane te są szczególnie ważne dla potencjalnych inwestorów, którzy na podstawie bilansu oceniają ryzyko zaangażowania kapitału.

Odpowiednia interpretacja danych bilansowych wspiera podejmowanie trafnych decyzji biznesowych i pozwala lepiej zarządzać finansami przedsiębiorstwa w dłuższej perspektywie.

Zasada równowagi bilansowej – dlaczego aktywa muszą równać się pasywom?

Jedną z podstawowych zasad konstrukcji bilansu jest zasada równowagi bilansowej. Oznacza ona, że łączna wartość aktywów musi być zawsze równa łącznej wartości pasywów. W praktyce oznacza to, że suma aktywów odzwierciedla dokładnie tę samą wartość, co źródła ich finansowania.

Aktywa pokazują majątek firmy, natomiast pasywa wskazują, z jakich źródeł pochodzi kapitał potrzebny do jego sfinansowania. Każdy składnik majątku musi mieć swoje finansowanie – albo w postaci kapitału własnego, albo zobowiązań.

Warto wiedzieć

Zachowanie równowagi bilansowej nie jest jedynie wymogiem formalnym – jej naruszenie może sygnalizować błędy w ewidencji księgowej lub poważniejsze problemy z rzetelnością danych finansowych firmy.

Masz kredyt gotówkowy? Dowiedz się, czy możesz skorzystać z sankcji kredytu darmowego

Analiza bilansu pokazuje, że nad finansami warto mieć kontrolę. Zasada ta dotyczy nie tylko przedsiębiorstw, ale również konsumentów.

Każdy, kto spłaca kredyt, powinien regularnie weryfikować warunki swojej umowy – bo jeśli bank nie dopełnił obowiązków informacyjnych, kredytobiorca może mieć prawo do skorzystania z ochrony, jaką jest sankcja kredytu darmowego, która umożliwia spłatę zobowiązania bez odsetek oraz dodatkowych kosztów.

Jeżeli podejrzewasz, że w Twojej umowie znalazły się nieprawidłowości, zgłoś się do Helpfind i prześlij swój dokument do bezpłatnej weryfikacji. Nasi eksperci sprawdzą go pod kątem zastosowania SKD, a jeśli znajdą w nim nieprawidłowe zapisy oraz błędy, otrzymasz od nas propozycję prowadzenia sprawy.

Jak uzyskać wsparcie od Helpfind

- Wypełnij formularz kontaktowy na stronie Helpfind.pl.

- Prześlij umowę kredytową do bezpłatnej weryfikacji.

- Po zakończeniu analizy nasz specjalista przekaże Ci informacje o jej wyniku.

- Jeżeli weryfikacja potwierdzi nieprawidłowości w Twojej umowie kredytowej, otrzymasz od nas propozycję prowadzenia sprawy.

Najczęściej zadawane pytania (FAQ)

Czy bilans może wykazać zysk firmy?

Nie bezpośrednio. Bilans pokazuje stan majątku i źródeł finansowania na określony dzień, ale nie prezentuje przychodów ani kosztów. Informacja o zysku pojawia się w rachunku zysków i strat – do bilansu trafia dopiero jako element kapitału własnego, po podjęciu decyzji o podziale wyniku finansowego.

Czy firma z wysokimi aktywami jest automatycznie w dobrej kondycji finansowej?

Wysoka wartość aktywów nie oznacza stabilności, jeśli są one finansowane głównie zobowiązaniami. Kluczowe jest to, jaka część majątku pochodzi z kapitału własnego, a jaka z długu – i czy struktura finansowania jest dopasowana do rodzaju aktywów (np. czy aktywa długoterminowe nie są finansowane krótkoterminowymi zobowiązaniami).

Dlaczego bilans sporządza się na konkretny dzień, a nie za okres?

Bo jego zadaniem jest uchwycenie stanu – nie przepływu. Bilans działa jak zdjęcie finansów firmy w danym momencie: pokazuje, co firma ma i skąd to pochodzi. Dynamikę, czyli to, co działo się między dwoma momentami, pokazują inne dokumenty – rachunek zysków i strat czy rachunek przepływów pieniężnych.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Oprocentowanie a prowizja – co wpływa na koszt kredytu?

Następny artykuł

Odszkodowanie za słup na działce: szkoda czy wynagrodzenie?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

17.07.2026

14 min

2 dni po wypadku do lekarza: dlaczego to takie ważne?

2 dni po wypadku do lekarza to czas, który może zdecydować o Twoim odszkodowaniu. Jakie objawy obserwować i jak zabezpieczyć dokumentację?...

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

01.07.2026

9 min

Szkoda na nieruchomości – z czym się wiąże i jakie są jej przyczyny?

Szkoda na nieruchomości – sprawdź jej najczęstsze przyczyny, jak zgłosić zdarzenie i jak uzyskać należne odszkodowanie od ubezpieczyciela....

Nieruchomości

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line