Myślisz, że darmowy kredyt to tylko niespełnione marzenie? Mylisz się! Dzięki Ustawie o kredycie konsumenckim to możliwe. Jeśli w Twoim dokumencie podpisanym z tytułu udzielenia kredytu znajdziesz błędy, możesz złożyć oświadczenie, na mocy którego nie będzie konieczne płacenie odsetek oraz innych kosztów pożyczki. Dowiedz się, w jakich sytuacjach możesz uruchomić cały proces.

- Darmowy kredyt – czy to możliwe?

- Darmowy kredyt konsumencki – podstawa prawna

- Kredyt darmowy – warunki skorzystania

- Jakie błędy banku uruchomią proces kredytu darmowego?

- W jakim banku można otrzymać darmowy kredyt?

- Darmowy kredyt wniosek – co musi zawierać?

- Darmowy kredyt – ile rekompensaty można zyskać?

- Ile trwają sprawy sądowe o kredyt darmowy?

- Nie kwalifikujesz się na darmowy kredyt? Są alternatywy

- Najczęściej zadawane pytania

Darmowy kredyt – czy to możliwe?

Polskie prawo przewiduje sytuację, w której kredytobiorca (już po zaciągnięciu zobowiązania) może zostać zwolniony z obowiązku spłaty odsetek, prowizji i innych kosztów kredytu. Mówi o tym ustawa o kredycie konsumenckim, która wprowadza sankcję kredytu darmowego.

To instrument prawny chroniący konsumentów przed błędami w umowach kredytowych. Jej zastosowanie oznacza, że kredytobiorca spłaca wyłącznie pożyczony kapitał, bez dodatkowych kosztów naliczonych przez bank.

Aby dowiedzieć się więcej, zajrzyj do naszego materiału na platformie YouTube. Znajdziesz w nim m.in:

- wyjaśnienie, czym jest sankcja darmowego kredytu i na jakiej podstawie funkcjonuje w polskim prawie,

- informacje, kto może skorzystać z darmowego kredytu i jakie warunki musi spełniać umowa,

- omówienie najczęstszych błędów popełnianych przez banki i instytucje finansowe,

- wskazówki, jak przygotować i złożyć oświadczenie o sankcji darmowego kredytu,

- wyjaśnienie, jak wygląda dalsza procedura oraz jakie są możliwe scenariusze działania.

Sankcja kredytu darmowego – podstawa prawna

Opisywana sytuacja, w której kredytobiorca ma prawo skorzystać z darmowego kredytu, nie jest wymysłem prawników, a konsekwencją obowiązującej w Polsce ustawy o kredycie konsumenckim. W artykule 45 wspomnianego prawa zawarte jest stwierdzenie, że kredytobiorca zwraca instytucji finansowej tylko pożyczony kapitał – bez kosztów.

Ustawa o kredycie konsumenckim, Art. 45. kredyt. kons.

Źródło: https://lexlege.pl/ustawa-o-kredycie-konsumenckim/art-45/

Darmowy kredyt – warunki skorzystania

Niestety, nie wszyscy pożyczkobiorcy będą mogli skorzystać z darmowego kredytu. Najważniejszym kryterium jest wysokość kredytu – to maksymalnie 255 550 złotych, więc większość pożyczek zaciągnięta na kupno mieszkania będzie na zbyt wysokim poziomie.

Jakie wymogi musi spełnić pożyczka, aby kwalifikować się do wprowadzenia darmowego kredytu:

- wysokość pożyczki: maksymalnie 255 550 zł (albo równowartość w innej walucie)

- kredyt zaciągnięty przez osobę prywatną,

- umowa kredytowa podpisana po 17 stycznia 2014 roku,

- kredyt jest w trakcie spłaty bądź nie minął więcej niż rok od ostatniego działania kredytowego (oferta Helpfind dla pożyczek spłaconych w ciągu maksymalnie 10 miesięcy),

- nieruchomość nie może być zabezpieczeniem pożyczki,

- raty były spłacane terminowo (maksymalne opóźnienie: 30 dni).

Jeśli umowa kredytowa spełnia powyższe warunki, po znalezieniu błędów w umowie kredytowej możliwe będzie złożenie wniosku do banku o wprowadzenie kredytu darmowego.

Jakie błędy banku uruchomią proces skorzystania z sankcji kredytu darmowego?

Kryteria formalne to nie wszystko – o wprowadzenie kredytu darmowego można ubiegać się jedynie, gdy w umowie znajdują się niedozwolone klauzule.

Cała umowa kredytu konsumenckiego powinna być precyzyjna i przejrzysta, tak aby nie generować dodatkowych wątpliwości. Potrzebne jest określenie takich kwestii jak: rodzaj kredytu, całkowita kwota kredytu, ewentualne procedury zmiany stopy oprocentowania i przede wszystkim warunki spłaty kredytu.

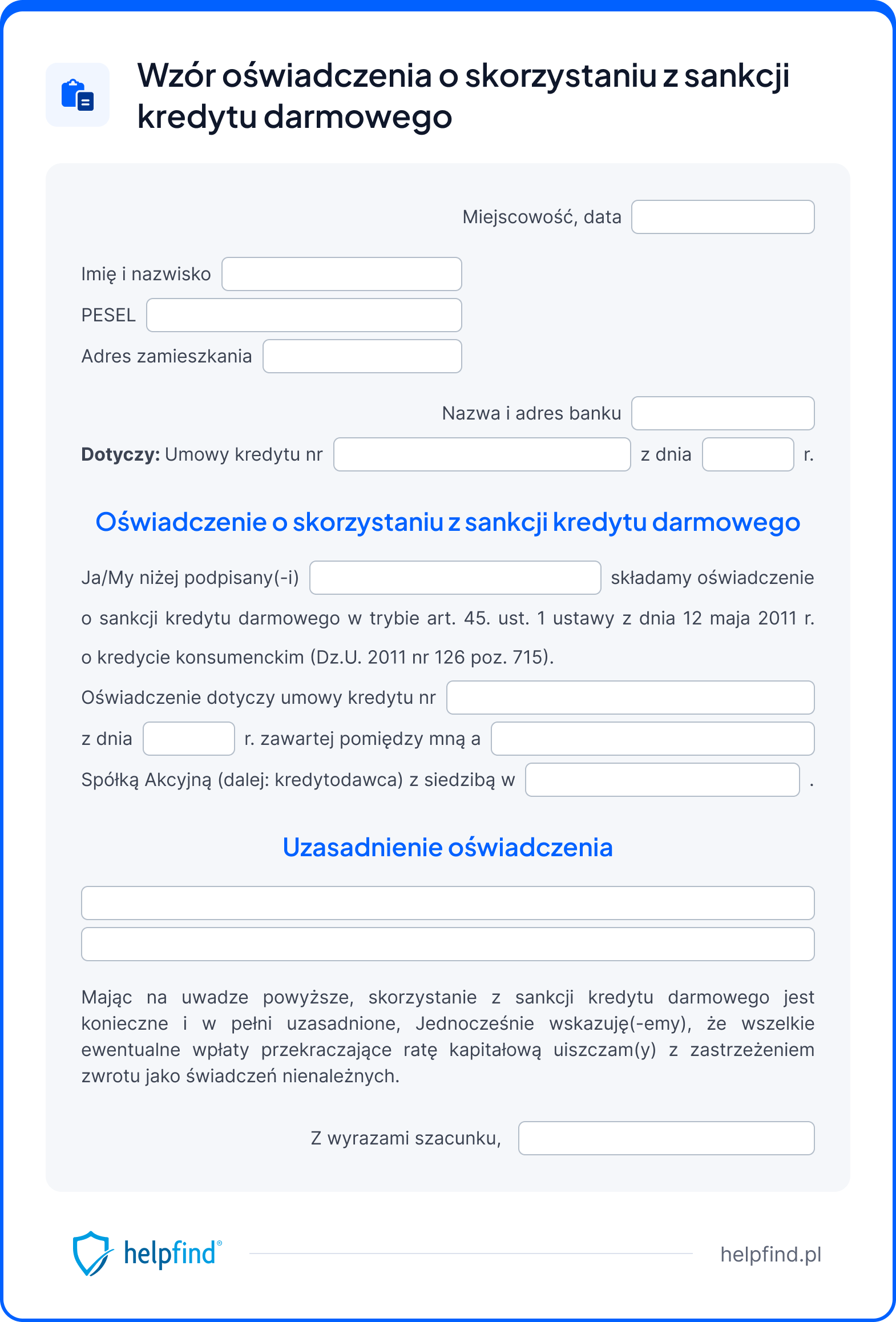

Darmowy kredyt wniosek – co musi zawierać?

Oświadczenie o sankcji kredytu darmowego to podstawowy dokument rozpoczynający sprawę, który nie powinien zająć więcej niż jedną stronę.

Koniecznie należy uwzględnić w nim takie dane jak:

- datę i miejsce sporządzenia dokumentu,

- dane kredytobiorcy,

- numer kredytu

- podstawy prawne do zastosowania kredytu darmowego,

- uzasadnienie oświadczenia,

- ręczny podpis.

Rozpoczęcie całego procesu będzie proste, ale finalnie, przy samodzielnym zajęciu się sprawą konieczne jest uzbrojenie się w cierpliwość. Czy warto? Zdecydowanie. To widać po kalkulacji potencjalnego zysku ze sprawy.

Ile trwają sprawy sądowe o kredyt darmowy?

Banki rzadko przyznają rację klientom na etapie reklamacji — w większości przypadków konieczne jest złożenie oświadczenia o skorzystaniu z sankcji kredytu darmowego, a następnie ewentualne postępowanie sądowe. Orzecznictwo w tego typu sprawach nie jest jeszcze w pełni ugruntowane, choć wyrok Trybunału Sprawiedliwości Unii Europejskiej stanowi istotny punkt odniesienia i działa na korzyść kredytobiorców.

Jeśli chcesz wiedzieć, czy Twoja umowa kredytowa zawiera błędy uprawniające do skorzystania z sankcji kredytu darmowego: skontaktuj się z nami. Nasi eksperci przeanalizują Twoją dokumentację bezpłatnie, a następnie wskażą możliwe ścieżki działania.

Nie kwalifikujesz się na darmowy kredyt? Są alternatywy

Jeśli jesteś posiadaczem kredytu mieszkaniowego, nie będziesz mógł skorzystać z darmowego kredytu. Pomocnym rozwiązaniem może być tutaj zawieszenie spłaty kredytu. Popularne wakacje kredytowe w 2024 roku pozwalały na odroczenie płatności maksymalnie czterech rat do końca roku, jednak od 2025 roku rozwiązanie nie jest już dostępne.

Należy pamiętać, że zastosowanie tego narzędzia nie ściąga z kredytobiorcy obowiązku zapłaty. Rata kredytu wzrośnie o wartość pominiętych rat lub okres kredytu zostanie przedłużony.

Duże szanse na odzyskanie odsetek i kosztów kredytu mają także posiadacze umów we frankach szwajcarskich. Kredyt frankowy to obecnie ewenement w skali kraju. Niekorzystne wyroki dla kredytobiorców zdarzają się bardzo rzadko. Banki w swoich budżetach planują coraz większe kwoty na wypłaty rekompensat i ograniczając koszty proponują ugody, bądź nie zgłaszają sprawy do drugiej instancji. W tym przypadku kredytobiorcy mogę odzyskać pieniądze nawet 10 lat po spłacie zobowiązania!

Najczęściej zadawane pytania

Jak uzyskać kredyt darmowy?

Prześledź swoją umowę kredytową pod kątem zastosowania niewłaściwych zapisów i klauzul abuzywnych przez bank, sprawdź, czy kredyt spełnia warunki, a następnie złóż w banku oświadczenie o skorzystaniu z kredytu darmowego.

Jak długo trwa samodzielny proces sądowy o wprowadzenie kredytu darmowego?

2-3 lata. Alternatywą jest zgłoszenie się do Helpfind, gdzie pieniądze otrzymasz nawet kilka dni po podpisaniu umowy.

Ile można zyskać dzięki darmowemu kredytowi?

Każda sprawa jest inna, dlatego warto samodzielnie sprawdzić kwotę przy pomocy kalkulatora kredytu darmowego.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Oprocentowanie a prowizja – co wpływa na koszt kredytu?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

17.07.2026

14 min

2 dni po wypadku do lekarza: dlaczego to takie ważne?

2 dni po wypadku do lekarza to czas, który może zdecydować o Twoim odszkodowaniu. Jakie objawy obserwować i jak zabezpieczyć dokumentację?...

08.02.2024

10 min

Sankcja kredytu darmowego orzeczenia – co wiąże się z wyrokiem sądu?

Sankcja kredytu darmowego orzeczenia w sprawie tego prawa do darmowego kredytu nadal nie są ujednolicone. Dowiedz się, jak uzyskać pomoc....

Finanse

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line